삼성전자의 2024년 1분기 실적이 시장의 주목을 받고 있습니다. 반도체 부문이 지난해부터 지속된 적자에서 완전히 벗어나기 어려울 것으로 보이지만, 메모리 반도체 가격 상승과 AI 반도체 시장 확대로 2분기 이후 반등 가능성이 점쳐지고 있습니다.

특히 파운드리 사업의 적자가 심화될 수 있다는 우려가 크지만, 메모리 반도체 부문의 실적 회복과 스마트폰·디스플레이 사업의 선전이 얼마나 이를 상쇄할 수 있을지가 핵심 변수가 될 것입니다.

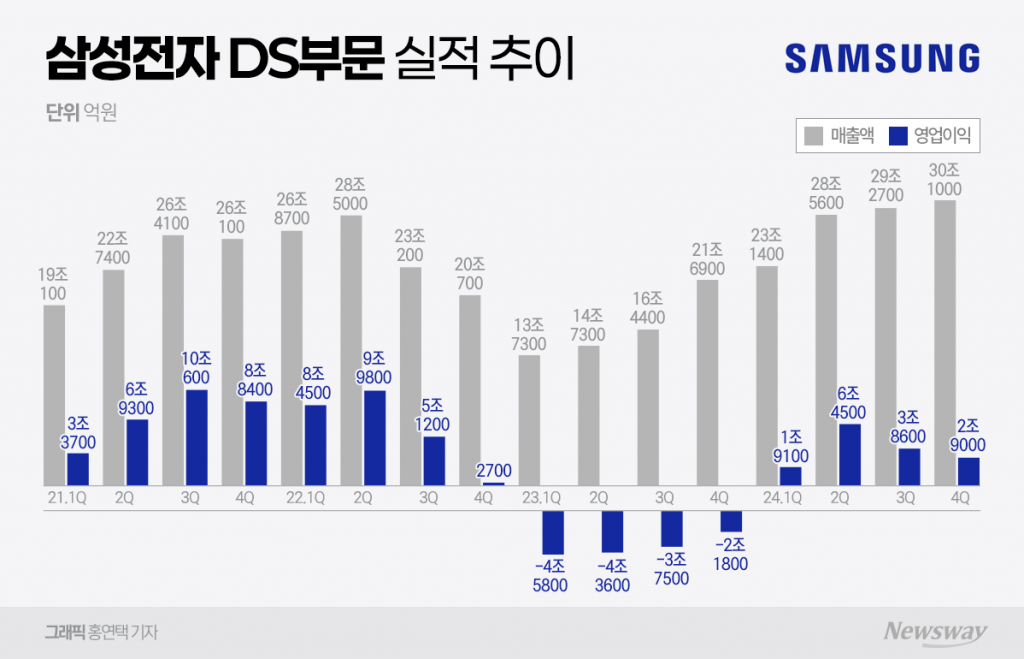

다음은 삼성전자의 사업 부문별 실적 전망을 상세히 분석한 내용입니다.

1. 파운드리 사업: 적자 심화 가능성… 3나노 GAA와 고객 확보가 핵심

삼성 파운드리는 TSMC와의 격차를 줄이지 못하면서 가동률 하락과 적자 확대가 예상됩니다.

① 3나노 GAA 공정: 기대와 현실 사이

• 삼성전자는 세계 최초로 3나노 GAA(Gate-All-Around) 공정을 도입했지만 수율 문제로 인해 경쟁력이 약화된 상황

• GAA 공정이 기존 FinFET보다 전력 효율과 성능 면에서 강점이 있지만, TSMC는 2025년부터 GAA를 적용할 예정이어서 당분간 FinFET 공정의 안정성을 바탕으로 고객 유지 가능

• 삼성의 3나노 1세대 GAA 공정 수율이 60% 미만이라는 추정도 있어 여전히 고객사 확보가 어려운 상황

② 주요 고객사 이탈 및 신규 고객 유치 여부

• 퀄컴, 엔비디아, 애플 등 대형 고객사들이 TSMC로 몰리면서 삼성 파운드리 가동률이 60%대까지 하락할 가능성

• 기존 고객이었던 IBM, 테슬라, AMD 등과의 협력 확대가 삼성의 돌파구가 될지 주목

• 삼성의 2세대 3나노 공정(3GAP)의 성능 개선이 가시화되면 신규 고객 확보 가능성 증가

③ 2분기 이후 개선 가능성은?

• 삼성전자는 2분기부터 3나노 2세대 공정 가동과 함께 퀄컴·AMD 등 신규 고객 유치를 통해 가동률을 높일 계획

• TSMC가 2나노 공정 도입을 준비 중인 만큼, 삼성도 공정 전환 속도를 높여야 경쟁력을 유지할 수 있음

2. 메모리 반도체: 가격 반등 본격화, 흑자 전환 기대

메모리 반도체는 2023년의 극심한 침체에서 벗어나면서, DRAM과 NAND 가격이 본격적으로 반등하는 추세입니다.

① DRAM·NAND 가격 상승세 지속

• DRAM 가격은 2023년 하반기부터 반등하기 시작해 2024년 1분기에만 약 20% 이상 상승할 전망

• NAND 가격도 상승세를 보이며, 삼성전자가 1분기 중 적자 규모를 크게 줄일 가능성

② HBM(고대역폭 메모리) 시장 성장과 삼성의 대응

• AI 반도체 수요 증가로 HBM(고대역폭 메모리) 시장이 급성장 중

• SK하이닉스가 HBM3 시장을 선점했지만, 삼성전자는 HBM3E 및 HBM4 시장에서 경쟁력을 키우는 중

• 엔비디아·AMD 등 AI 반도체 고객 확보 여부가 향후 삼성의 HBM 점유율을 결정할 핵심 요소

③ 2분기부터 메모리 부문 흑자 전환 가능성

• 메모리 가격 상승이 지속된다면 삼성전자의 DS 부문(반도체 사업)은 2분기부터 흑자 전환 가능

• 다만, 경쟁사 대비 원가 절감 및 수율 개선이 필수적

3. 스마트폰 사업: 갤럭시 S24와 갤럭시 AI 효과 기대

스마트폰 사업은 갤럭시 S24 시리즈의 성과가 관건입니다.

① 갤럭시 S24, AI 기능으로 차별화

• 삼성전자는 ‘갤럭시 AI’ 기능을 강조하며 차별화 전략을 추진

• 특히 번역 기능, AI 사진 편집 기능 등 새로운 기능이 소비자 반응을 얻고 있음

• 하지만, 애플의 아이폰과 프리미엄 시장 경쟁이 여전히 치열

② 폴더블 시장 성장과 중저가 라인업

• 삼성은 폴더블폰 시장에서 여전히 1위를 유지 중

• 하지만, 중국 제조사들이 가격 경쟁력을 앞세워 시장을 위협하는 상황

• 중저가 스마트폰 라인업에서도 A 시리즈 등의 성과가 중요

4. 디스플레이: 폴더블 패널·QD-OLED 확장 기대

삼성디스플레이는 폴더블 디스플레이와 QD-OLED 패널 판매 증가로 실적 개선을 기대할 수 있습니다.

① 폴더블 패널 시장 확대

• 삼성디스플레이는 갤럭시 Z 시리즈 외에도 중국 스마트폰 제조사에 폴더블 패널 공급을 확대

• BOE, CSOT 등의 경쟁사가 있지만, 기술력에서 앞서 있기 때문에 글로벌 시장 점유율 유지 전망

② QD-OLED 패널, 프리미엄 TV 시장 확장

• 소니, 델 등 고객사를 확대하며 QD-OLED 패널 판매 증가

• 프리미엄 TV 및 모니터 시장에서 점유율 상승 기대

5. 가전 사업: AI·프리미엄 전략 지속

삼성전자의 가전 사업은 프리미엄 제품과 AI 기술을 접목한 스마트 가전 중심으로 성장 전략을 이어가고 있습니다.

① AI·스마트 기능을 강화한 신제품 출시

• 냉장고, 세탁기, TV 등에 AI 기능을 접목하여 차별화 시도

• BESPOKE(비스포크) 시리즈의 글로벌 시장 확대도 중요한 요소

② 글로벌 경기 둔화로 소비 위축 가능성

• 프리미엄 가전 시장은 성장 가능성이 있지만, 글로벌 경기 둔화로 전반적인 소비 감소 우려

결론: 1분기 실적 부진 가능성, 2분기 이후 반등 기대

1분기 전망:

• 파운드리 사업의 적자 확대 우려

• 메모리 반도체 가격 상승에도 반도체 부문의 완전한 흑자 전환은 어려울 가능성

• 스마트폰·디스플레이·가전 부문의 실적이 전체 수익성에 영향을 미칠 전망

2분기 이후 기대 요소:

• 메모리 반도체 가격 상승이 지속될 경우 흑자 전환 가능

• 파운드리 가동률 회복 및 고객 확보 여부가 핵심 변수

• 갤럭시 S24 및 폴더블폰의 글로벌 판매 성과도 중요한 요인

삼성전자는 2024년을 반도체 시장 반등의 해로 만들기 위해 파운드리 사업 정상화와 메모리 시장 회복에 집중할 전망입니다. 2분기부터 실적 반등이 가능할지 주목해야 할 시점입니다.

'국내주식 > Issue 이슈' 카테고리의 다른 글

| 퓨리오사AI, 메타 인수 논의…국내 AI 반도체 산업 도약할까? (0) | 2025.02.15 |

|---|---|

| 트럼프 대통령 ‘상호관세’ 도입 발표…한국 경제 타격 예상 (0) | 2025.02.14 |

| 삼성 파운드리, 회복 불가능한 위기? (0) | 2025.02.13 |

| 글로벌 반도체 업계의 투자 경쟁… 삼성전자, 비용 절감 집중 (1) | 2025.02.04 |

| 제주, 관광형 UAM 추진…현실적 한계는? (1) | 2025.02.01 |

댓글